Anticorruzione e PNRR: Come integrare anche Antifrode e Antiriciclaggio nell’attuazione del PNRR?

L’Anticorruzione e PNRR è divisa: dialoghi di Spazioetico su PNRR, PIAO e prevenzione della corruzione nell’attuazione del PNRR.

di Massimo Di Rienzo e Andrea Ferrarini – SPAZIOETICO

Il 10 febbraio 2022, la Ragioneria Generale dello Stato ha pubblicato “Le Istruzioni tecniche per la redazione dei sistemi di gestione e controllo delle amministrazioni centrali titolari di interventi del PNRR”.

Come esplicitato nella introduzione, le istruzioni tecniche devono supportare le amministrazioni centrali titolari di interventi previsti nel PNRR nel coordinamento delle relative attività di gestione, nonché del monitoraggio, rendicontazione e controllo degli investimenti e riforme di pertinenza. L’adeguato sistema di gestione e controllo comprende anche misure finalizzate alla prevenzione, l’individuazione e la rettifica delle frodi, dei casi di corruzione e dei conflitti di interessi e della duplicazione dei finanziamenti. La circolare fornisce informazioni ed elementi utili per una corretta impostazione dell’assetto organizzativo e procedurale.

La circolare contiene anche allegati tecnici e operativi “utili per l’elaborazione del documento descrittivo del Sistema di Gestione e Controllo”. In particolare, l’Allegato 2 “Elementi salienti della proposta di sistema di gestione e controllo dell’amministrazione centrale titolare di interventi del PNRR Italia” individua i passaggi da non tralasciare nella costruzione di tale sistema di gestione e controllo.

La Circolare è anche un ottimo spunto per ragionare sul futuro della prevenzione della corruzione in Italia. Da una parte, per il PNRR. si tratta di costruire un sistema, l’antifrode, che deve necessariamente integrarsi con l’anticorruzione, ma anche con l’antiriciclaggio (di cui non si fa alcuna menzione nella Circolare). Dall’altra parte, il PIAO rappresenta per gli addetti ai lavori ancora un oggetto misterioso, un contenitore che ha bisogno di acquisire un’autonomia ed una sua visione, ma non può prescindere, anch’esso, da una piena integrazione con l’architettura di prevenzione della corruzione.

L’anticorruzione e PNRR “divisa”: Da un parte rischia di appiattirsi sull’antifrode, dall’altra fatica a trovare spazio e dignità di Valore Pubblico.

Massimo Di Rienzo e Andrea Ferrarini, fondatori di Spazioetico individuano alcune opportunità di integrazione con i due sistemi (antifrode PNRR e PIAO), a patto che si modifichi radicalmente il ruolo ed il senso stesso della prevenzione della corruzione.

Definizione di Frode

L’attuazione del PNRR rappresenta un’enorme opportunità per la generazione di Valore Pubblico. Allo stesso tempo, il rischio di frodi è altissimo, soprattutto in un Paese come l’Italia in cui la minaccia di un allontanamento dagli effetti promessi risiede nell’atavica scarsa capacità di spesa delle nostre amministrazioni, così come nell’inquinamento delle decisioni, delle azioni e delle informazioni da parte di interessi particolari.

Per ridurre questi rischi relativamente ai finanziamenti e alle risorse che verranno spese nell’ottica del PNRR, ogni Amministrazione centrale titolare di interventi è tenuta a provvedere al coordinamento delle relative attività di gestione, nonché al monitoraggio, rendicontazione e controllo degli investimenti e riforme di pertinenza, in tale ottica, dovrà quindi dotarsi di un adeguato sistema di gestione e controllo, con l’inclusione di misure finalizzate alla prevenzione, l’individuazione e la rettifica delle frodi, dei casi di corruzione e dei conflitti di interessi e della duplicazione dei finanziamenti. La Circolare che qui commentiamo intende fornire informazioni ed elementi utili per una corretta impostazione dell’assetto organizzativo e procedurale.

Il sistema di gestione e controllo dovrà quindi intercettare alcuni “fenomeni”: frodi, corruzione, conflitti di interessi e duplicazione dei finanziamenti. A tal fine, il punto 4.8 dell’Allegato 2 fornisce istruzioni sul fatto che “occorre descrivere l’iter procedurale relativo alla nomina del Referente Antifrode e la composizione del Gruppo operativo, indicando anche attraverso quali atti amministrativi l’iter sarà attuato. La descrizione dovrà tenere conto di eventuali Linee Guida di riferimento”.

Le Istruzioni Tecniche comprendono un Glossario Terminologico del PNRR in cui troviamo alcune interessanti definizioni degli “eventi a rischio” che il sistema dovrebbe far emergere.

Iniziamo con la definizione di “frode”. Secondo le Istruzioni Tecniche, la frode è un comportamento illecito con il quale si mira ad eludere precise disposizioni di legge. Secondo la definizione contenuta nella Convenzione del 26 luglio 1995 relativa alla tutela degli interessi finanziari delle Comunità europee, la “frode” in materia di spese è qualsiasi azione od omissione intenzionale relativa:

- all’utilizzo o alla presentazione di dichiarazioni o di documenti falsi, inesatti o incompleti cui consegua il percepimento o la ritenzione illecita di fondi provenienti dal bilancio generale delle Comunità europee o dai bilanci gestiti dalle Comunità europee o per conto di esse;

- alla mancata comunicazione di un’informazione in violazione di un obbligo specifico cui consegua lo stesso effetto;

- alla distrazione di tali fondi per fini diversi da quelli per cui essi sono stati inizialmente concessi.

La definizione è molto chiara. La frode ha a che fare con i flussi finanziari in uscita. La frode ha come protagonista il Destinatario di tali flussi finanziari, o, usando la terminologia dei fondi strutturali, il Beneficiario. Nella frode, pertanto, la “fonte di rischio” è il Destinatario. Un soggetto esterno all’amministrazione, un potenziale Destinatario o un Destinatario attuale intenzionalmente pone in essere comportamenti distorsivi che possono avere ad oggetto l’abuso di informazioni o decisioni e attività non conformi alle finalità per cui le risorse sono state allocate. Sembra l’identikit di un attore piuttosto noto in economia: il cosiddetto “free-rider”.

Free-rider si potrebbe tradurre in italiano con “cavallo pazzo” ed è quel soggetto che, all’interno di una collettività, non contribuisce alla costruzione di beni collettivi ma comunque può usufruire di tali beni in quanto essi hanno la caratteristica di essere “non excludable“, cioè non si può escludere nessuno dal beneficiarne. Alcuni di questi beni collettivi, inoltre, potrebbero essere “rivalrous“, cioè, l’uso del bene da parte di una persona potrebbe ridurre la disponibilità del bene stesso per altri (proprio come con i finanziamenti pubblici). Il free-rider è colui che non contribuisce alla costruzione del bene collettivo ma ne usufruisce (perché non-excludable) riducendone la disponibilità a svantaggio di tutti gli altri. Il concetto di free-riding fu coniato da Mancur Olson che nel 1965 scrisse un libro fondamentale per la teoria dell’azione collettiva: The Logic of Collective Action. Olson affermava che, in tutti i casi in cui un individuo non può essere escluso dal godere dei benefici dell’azione collettiva, l’incentivo a contribuire alla produzione di quel vantaggio collettivo si riduce.

Il Destinatario è anche al centro dell’attuale dibattito pubblico in tema di Valore Pubblico (e PIAO). Nelle esternazioni degli organi di governo il Destinatario è l’attore di cui l’amministrazione si deve far carico. Spesso il Destinatario è enfaticamente associato al “buono”, mentre l’amministrazione viene spesso dipinta come un ostacolo alla promozione dei suoi interessi. Il Valore Pubblico stesso è spesso ingenuamente associato alla soddisfazione dell’utente/cliente.

Pertanto, alla luce della definizione di frode riportata, un’amministrazione deve ascoltare e dialogare con i Destinatari, plasmare i suoi servizi mettendolo al centro, rimuovere ostacoli inutili e semplificare le procedure; insomma l’amministrazione deve costruire il suo Valore Pubblico intorno al Destinatario, ma deve anche avere la certezza che il Destinatario abbia i requisiti per essere tale e, soprattutto, che utilizzi le risorse messe a disposizione per generare Valore Pubblico e non per promuovere interessi particolari o addirittura illeciti. Occorre, quindi che le amministrazioni selezionino interlocutori che forniscano informazioni veritiere e verificabili e che forniscano garanzie su come utilizzeranno i fondi.

Il Destinatario come “fonte di rischio” non rappresenta certo una novità nel panorama delle amministrazioni che erogano finanziamenti. Amministrazioni regionali, Comuni, Aziende sanitarie si trovano spesso di fronte alla necessità di verificare la qualità del Destinatario ed hanno negli anni costruito analoghi sistemi di controllo sia preventivo che successivo all’erogazione dei finanziamenti. Senza parlare dei sistemi di controllo che si sono consolidati in più di trenta anni di Fondi Strutturali europei. Esiste, peraltro, una specifica “area a rischio” di corruzione, quella dei provvedimenti ampliativi della sfera giuridica dei Destinatari, che interessa la grande maggioranza delle amministrazioni territoriali.

Definizione di Corruzione

Proseguiamo con la definizione di “corruzione”. Negli anni successivi all’adozione della legge 190/2012 ci sono stati diversi tentativi di ri-definire la corruzione, ampliandone il senso e l’ambito di riferimento. Spazioetico ha dedicato alcuni post alla ricostruzione di tale definizione.

Il Piano Nazionale Anticorruzione nel 2013 stabiliva che: “Il concetto di corruzione deve essere inteso in senso lato, come comprensivo delle varie situazioni in cui, nel corso dell’attività amministrativa, si riscontri l’abuso da parte di un soggetto del potere a lui affidato al fine di ottenere vantaggi privati. Le situazioni rilevanti sono, quindi, evidentemente più ampie della diverse fattispecie penalistiche, che, come noto, sono disciplinate negli artt. 318 e ss. c.p., e sono tali da comprendere non solo l’intera gamma dei delitti contro la pubblica amministrazione disciplinati nel Titolo II, Capo I, del codice penale, ma anche le situazioni in cui – a prescindere dalla rilevanza penale – venga in evidenza un malfunzionamento dell’amministrazione a causa dell’uso a fini privati delle funzioni attribuite”. Questo approccio era sicuramente funzionale ad evitare sovrapposizioni all’interno del sistema pubblico: il Potere Giudiziario si occupa dei reati, mentre le singole pubbliche amministrazioni si occupano dei malfunzionamenti derivanti da un uso distorto del potere pubblico o da un inquinamento ab externo dell’azione amministrativa.

Nei successivi Piani Nazionali, ANAC ha cercato di descrivere sempre meglio questo malfunzionamento corruttivo. Nel 2015, per esempio, l’Autorità proponeva di descriverlo come “l’assunzione di decisioni devianti dalla cura dell’interesse generale a causa del condizionamento improprio da parte di interessi particolari”. Il focus, dunque, non era più sull’uso a fini privati del potere pubblico, ma sulla interferenza degli interessi privati nelle decisioni pubbliche: un fenomeno che chiama in causa il conflitto di interessi, ma che è stato all’epoca qualificato con le locuzioni mala gestio o maladministration.

Negli anni, abbiamo notato una inversione del rapporto causa-effetto: la maladministration/mala gestio per molte amministrazioni pubbliche è una cattiva gestione dei processi che, anche involontariamente, promuove interessi estranei all’amministrazione; anziché essere un malfunzionamento che deriva dall’interferenza generata da interessi privati. Eppure, il fenomeno dell’interferenza sembra essere l’aspetto più rilevante della corruzione anche per ANAC, che infatti nel PNA 2017 propone una nuova definizione, più sintetica, del malfunzionamento corruttivo: “assunzione di decisioni devianti dalla cura dell’interesse generale a causa di condizionamenti impropri”.

Infine nel PNA 2019, l’Autorità ha chiarito quale interesse generale deve essere particolarmente tutelato dalle strategie di prevenzione: esse devono “identificare le misure organizzative volte a contenere il rischio di assunzione di decisioni non imparziali”. Il malfunzionamento corruttivo si sostanzia in una rovinosa caduta dell’imparzialità.

Il Glossario delle Istruzioni Tecniche contiene una definizione di corruzione che contiene molti degli aspetti innovativi delle definizioni fornite dai PNA. In più, crea un collegamento diretto tra corruzione e frode. Nello specifico la corruzione è una: “Fattispecie specifica di frode, definita dalla rilevante normativa nazionale come comportamento soggettivo improprio di un pubblico funzionario che, al fine di curare un interesse proprio o un interesse particolare di terzi, assume (o concorre all’adozione di) una decisione pubblica, deviando, in cambio di un vantaggio (economico o meno), dai propri doveri d’ufficio, cioè dalla cura imparziale dell’interesse pubblico affidatogli“.

Mentre nella frode la fonte di rischio è esterna, nella corruzione la fonte di rischio è interna.

La definizione di corruzione contenuta nelle Istruzioni Tecniche rappresenta un’opportunità per sgombrare il campo da alcune pericolose derive che la prevenzione della corruzione italiana stava prendendo. Nei Piani triennali di prevenzione della corruzione spesso leggiamo che la fonte di rischio è ingenuamente riferita alle disfunzioni organizzative (“la corruzione c’è perché si lavora male“) e quindi è sufficiente curare i processi organizzativi per prevenirla, oppure è esclusivamente associata a comportamenti e interessi degli Agenti pubblici senza che sia svolta alcuna analisi sulle fonti di rischio esterne, cioè i Destinatari e gli interessi che ruotano intorno ai processi organizzativi pubblici.

L’opportunità consiste nell’integrare le fonti di rischio (non è detto che non ne esistano anche altre, legate, ad esempio, al Principale Delegato, cioè la componente politica e gli organi di indirizzo). La concretezza di questa definizione suggerisce di ancorare questa particolare tipologia di fenomeno corruttivo all’erogazione di risorse finanziarie. Pertanto le amministrazioni che erogano risorse verso l’esterno dovranno tenere in considerazione il rischio che un soggetto esterno Destinatario dei finanziamenti si comporti in maniera opportunistica (free-rider). Le procedure di controllo dovranno includere anche verifiche sul fatto che il Destinatario si possa essere alleato con un Agente pubblico, abbia cioè un complice all’interno dell’amministrazione.

In quest’ottica l’anticorruzione acquista una sua precisa identità. Essa “completa” il sistema dei controlli antifrode, includendo la prevenzione del rischio interno. Una tale ottica permette alle amministrazioni, ad esempio, di integrare i controlli interni con quelli esterni. Per questo è fondamentale parlare di Anticorruzione e PNRR.

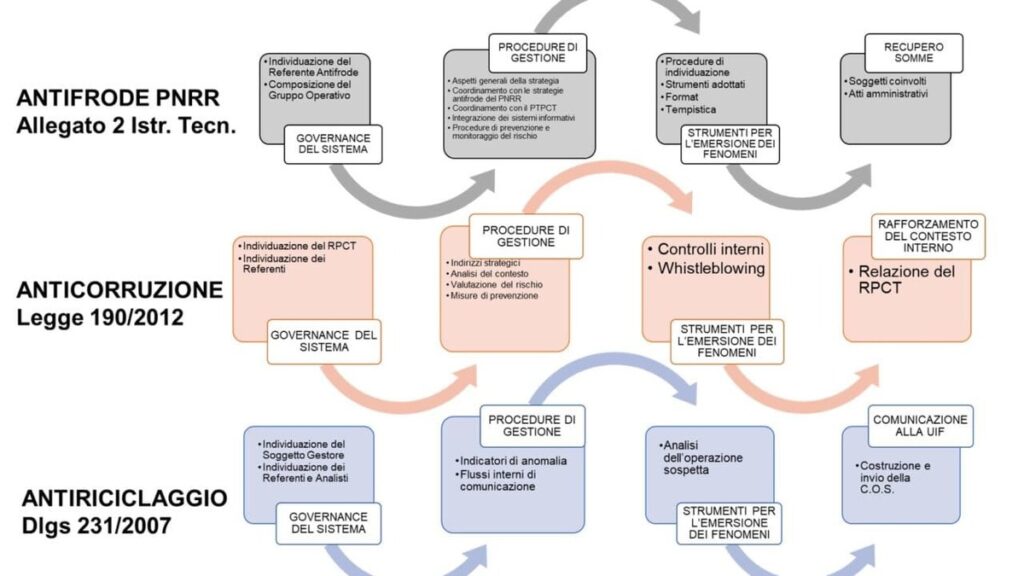

L’Antifrode nel PNRR

Al punto 4.8 dell’Allegato 2 si forniscono istruzioni in merito alle “Misure di prevenzione di irregolarità e frodi, corruzione conflitti di interesse e duplicazione dei finanziamenti e procedure di recupero”.

- Primo step: Nel documento occorre descrivere l’iter procedurale relativo alla nomina del Referente Antifrode e la composizione del Gruppo operativo, indicando anche attraverso quali atti amministrativi l’iter sarà attuato. La descrizione dovrà tenere conto di eventuali Linee Guida di riferimento.

- Secondo step: descrivere come l’intero sistema di gestione e controllo adottato garantisca un efficace contributo preventivo e di contrasto alle principali minacce alla tutela del Bilancio Comunitario ed una sana e corretta gestione delle risorse finanziarie, con riferimento anche alla prevenzione delle frodi, dei casi di corruzione e dei conflitti di interessi e della duplicazione dei finanziamenti. Occorre descrivere, cioè, gli aspetti generali della strategia di gestione dei rischi e della policy antifrode, anche in coerenza con le strategie antifrode del PNRR e le eventuali Linee Guida di riferimento (accennando anche al sistema di controllo ordinario ed alla predisposizione del Piano Triennale di Prevenzione della Corruzione e della Trasparenza (PTPC), rinviando all’utilizzo integrato dei sistemi informativi. Indicare quindi le procedure di prevenzione e monitoraggio periodico del rischio, specificando il processo adottato, la tempistica e gli strumenti di supporto.

- Terzo step: Indicare le procedure di individuazione delle frodi, dei casi di corruzione e dei conflitti di interessi e della duplicazione dei finanziamenti, delle irregolarità e segnalazione e rettifica delle stesse, comprendendo anche le modalità di raccolta delle informazioni sul follow-up di carenze rilevate nel contesto delle verifiche e controlli. Indicare gli strumenti adottati, gli eventuali format e la relativa tempistica.

- Quarto step: Specificare le modalità di recupero delle somme irregolari. Descrivere in maniera puntuale i passaggi della procedura, indicando i soggetti direttamente coinvolti nell’attività, con l’indicazione degli atti amministrativi che caratterizzano tale processo.

Il sistema di gestione descritto è un classico sistema di gestione dei rischi. Di certo non è l’unico sistema di gestione presente in un’amministrazione…

Al punto 4.8 dell’Allegato 2 si forniscono istruzioni in merito alle “Misure di prevenzione di irregolarità e frodi, corruzione conflitti di interesse e duplicazione dei finanziamenti e procedure di recupero”.

- Primo step: Nel documento occorre descrivere l’iter procedurale relativo alla nomina del Referente Antifrode e la composizione del Gruppo operativo, indicando anche attraverso quali atti amministrativi l’iter sarà attuato. La descrizione dovrà tenere conto di eventuali Linee Guida di riferimento.

- Secondo step: descrivere come l’intero sistema di gestione e controllo adottato garantisca un efficace contributo preventivo e di contrasto alle principali minacce alla tutela del Bilancio Comunitario ed una sana e corretta gestione delle risorse finanziarie, con riferimento anche alla prevenzione delle frodi, dei casi di corruzione e dei conflitti di interessi e della duplicazione dei finanziamenti. Occorre descrivere, cioè, gli aspetti generali della strategia di gestione dei rischi e della policy antifrode, anche in coerenza con le strategie antifrode del PNRR e le eventuali Linee Guida di riferimento (accennando anche al sistema di controllo ordinario ed alla predisposizione del Piano Triennale di Prevenzione della Corruzione e della Trasparenza (PTPC), rinviando all’utilizzo integrato dei sistemi informativi. Indicare quindi le procedure di prevenzione e monitoraggio periodico del rischio, specificando il processo adottato, la tempistica e gli strumenti di supporto.

- Terzo step: Indicare le procedure di individuazione delle frodi, dei casi di corruzione e dei conflitti di interessi e della duplicazione dei finanziamenti, delle irregolarità e segnalazione e rettifica delle stesse, comprendendo anche le modalità di raccolta delle informazioni sul follow-up di carenze rilevate nel contesto delle verifiche e controlli. Indicare gli strumenti adottati, gli eventuali format e la relativa tempistica.

- Quarto step: Specificare le modalità di recupero delle somme irregolari. Descrivere in maniera puntuale i passaggi della procedura, indicando i soggetti direttamente coinvolti nell’attività, con l’indicazione degli atti amministrativi che caratterizzano tale processo.

Il sistema di gestione descritto è un classico sistema di gestione dei rischi. Di certo non è l’unico sistema di gestione presente in un’amministrazione…

Antifrode, Antiriciclaggio, Anticorruzione e PNRR

Nonostante la frode sia un reato presupposto del riciclaggio, il sistema di controllo individuato dalle Istruzioni Tecniche non fa alcuna menzione del sistema antiriciclaggio che le amministrazioni devono mettere in piedi in ottemperanza alle Direttive europee di settore. Il sistema di controllo non fa nemmeno menzione delle attività da svolgere, ad esempio, per assicurarsi la notorietà del cosiddetto “Titolare effettivo“, cioè, è la persona fisica per conto della quale è realizzata un’operazione e nel caso di entità giuridica, le persone fisiche che possiedono o controllano tale entità che ne risultano beneficiari. Come è noto, l’Italia sta per adottare il Registro dei Titolari Effettivi (Register of Beneficial Ownership) Il Registro rappresenta uno strumento davvero importante per garantire la trasparenza della fase di esecuzione del PNRR, con particolare riferimento ai soggetti che saranno i destinatari delle risorse o a cui verrà appaltata la realizzazione di un’opera o di un servizio. L’operatività del Registro rappresenta una cruciale “infrastruttura informativa”, in grado di ridurre sensibilmente il livello di asimmetria informativa delle pubbliche amministrazioni che si troveranno a contrattare con entità economiche di cui è difficile identificare la titolarità e, di conseguenza, l’assetto di interessi che tali entità promuovono.

In merito alla centralità e alla importanza della trasparenza dei Titolari Effettivi in un’ottica di integrazione tra anticorruzione e antiricicalggio si può fare riferimento al Piano Triennale di Prevenzione delle Corruzione e della Trasparenza 2021-2023 del Comune di Milano, art Art. 14 bis Titolare Effettivo: adempimenti da attuare anche al fine di prevenire l’insorgere di conflitti di interesse: “Sempre in tema di conflitto di interesse, anche potenziale, dei dipendenti della Pubblica Amministrazione ed in relazione alla dichiarazione del c.d. “titolare effettivo” secondo la definizione di cui all’ articolo 20 del D.lgs. 21 novembre 2007, n. 231 e s.m.i., si introduce seguente la disciplina: È fatto obbligo ai soggetti privati che concludono con l’Amministrazione contratti di concessione d’uso o convenzioni urbanistiche o che sono destinatari di un finanziamento, di un contributo, o di vantaggi economici di qualunque genere, o di provvedimenti autorizzativi e/o concessori, di comunicare il Titolare effettivo. Tale dichiarazione è ritenuta necessaria per consentire all’Amministrazione comunale di verificare l’eventuale sussistenza di situazioni di conflitto di interesse, anche potenziale, dei dipendenti dell’Ente, volta per volta coinvolti nel procedimento in relazione alle rispettive competenze”.

Pertanto, esistono almeno tre fenomeni da mettere sotto osservazione: frode, corruzione, riciclaggio. Dal momento che già esistono (o dovrebbero esistere) sistemi di controllo di tutti questi fenomeni, è opportuno che nella fase di attuazione del PNRR le amministrazioni integrino i vari sistemi.

Integrare antifrode, anticorruzione e antiriciclaggio

Le difficoltà sorgono quando si analizzano le differenze tra questi sistemi. Mentre l’antifrode e l’antiriciclaggio presentano un output piuttosto chiaro (il recupero delle somme, da un lato, e la comunicazione alla UIF di un’operazione sospetta, dall’altro) non è ben chiaro quali siano i risultati attesi dell’anticorruzione.

Secondo il PNA 2013, l’outcome del sistema anticorruzione è, tra le altre cose, “creare un contesto sfavorevole alla corruzione“. La difficoltà sta nella misurazione del raggiungimento di questo ambizioso risultato. In questo momento l’unico strumento di rilevazione è la relazione annuale del Responsabile anticorruzione.

Questa indeterminatezza deriva dalla scelta operata dal legislatore di pensare all’anticorruzione come un’attività che non guarda al “reato” (come fa ad esempio l’antifrode e lo stesso antiriciclaggio), ma al rafforzamento del contesto interno. Questo approccio è in linea con la tesi esposta precedentemente che l’odierna anticorruzione abbia ad oggetto, in maniera autoreferenziale, le sole fonti di rischio interne, cioè i processi organizzativi e gli Agenti pubblici disonesti e che sia sufficiente lavorare meglio (la cosiddetta “buona amministrazione“) per avere una efficace mitigazione del rischio.

Integrare Antifrode e Anticorruzione

Come integrare anticorruzione e antifrode?

Prima di tutto, è la stessa circolare a fornire un orientamento in tal senso, quando, al punto 4.8.2 (Procedure di prevenzione e monitoraggio periodico del rischio), raccomanda alle amministrazioni di descrivere gli aspetti generali della strategia di gestione dei rischi e della policy antifrode, anche in

coerenza con le strategie antifrode del PNRR e le eventuali Linee Guida di riferimento (accennando anche al sistema di controllo ordinario ed alla predisposizione del Piano Triennale di Prevenzione della Corruzione e della Trasparenza (PTPC), rinviando all’utilizzo integrato dei sistemi informativi.

I sistemi sono integrabili rispetto alla governance. Le Istruzioni richiamano le amministrazioni al compito di individuare un Responsabile antifrode. Dal momento che nelle amministrazioni è già presente il Responsabile anticorruzione (RPCT), allora le due figure devono per forza di cose coordinarsi (ad. es., il RPCT entrerà nel board dei referenti dell’antifrode PNRR).

I sistemi sono integrabili anche rispetto alle procedure di gestione. Forse l’ambito più strutturato dell’anticorruzione è proprio quello procedurale. I RPCT hanno mappato tutti i processi, hanno identificato tutti i rischi (interni). Tale mole di lavoro può essere utilmente messa a disposizione dell’antifrode del PNRR proprio nell’ottica di indagare il particolare rischio di frode che prende il nome di corruzione.

I sistemi sono integrabili rispetto agli strumenti per l’emersione dei fenomeni. L’anticorruzione può mettere a disposizione dell’antifrode dei potenti strumenti di emersione dei fenomeni corruttivi. Pensiamo, ad esempio, al whistleblowing. Una prima ipotesi di integrazione, del resto, è già prevista dalle Istruzioni Tecniche. Nella sezione 5.3 che tratta della individuazione del Referente antifrode dell’Amministrazione centrale titolare di interventi, si elencano i compiti spettanti alla nuova Rete dei referenti antifrode del PNRR che, per l’appunto, tiene insieme i referenti antifrode delle amministrazioni centrali che attuano il PNRR. Tra i vari compiti, segnaliamo a questo proposito: “Nello svolgimento delle proprie attività di analisi e valutazione del rischio frode, la Rete verifica l’esistenza presso le Amministrazioni di procedure valide e chiare per la prevenzione, individuazione e gestione di casi in cui si sospettino frodi, nonché di meccanismi di segnalazione validi ed efficienti sia interni all’Amministrazione (es. whistleblowing – segnalazioni/denuncia degli illeciti in maniera anonima da parte dei dipendenti) sia esterni che assicurano la tempestiva comunicazione dei casi di frode (sospette e/o accertate), nonché un pronto e tempestivo rinvio delle indagini agli organismi investigativi competenti in materia“.

Questa integrazione “possibile” fornirà all’anticorruzione una nuova “ragion d’essere”. Alleandosi con l’antifrode potrà finalmente dimostrare di essere in grado di far emergere fenomeni di alleanza tra interessi esterni ed interni e di recuperare somme indebitamente erogate o indebitamente utilizzate.

Pertanto, il rapporto tra antifrode e anticorruzione non è di sovrapposizione, ma di completamento.

Tuttavia, si ha l’impressione che un appiattimento dell’anticorruzione sull’antifrode (l’anticorruzione come un elemento del sistema di controllo dell’antifrode) non esaurisca il compito che il legislatore ha inteso demandare alle amministrazioni con la legge 190/2012. L’anticorruzione, cioè, sembra essere “di più” e “altro” rispetto ala mera ricerca di emersione di fenomeni corruttivi che noi di Spazioetico chiamiamo “svantaggiosi“.

Esistono forme di abuso del potere pubblico che sono palesemente riprovevoli, sotto tutti i punti di vista. Il funzionario che autorizza dei bonifici non dovuti, trasferendo risorse pubbliche su conti correnti riconducibili alla propria consorte, per esempio, non commette solo un reato: il suo comportamento sarà anche valutato come moralmente riprovevole e dannoso. Con un solo gesto il nostro funzionario pubblico ha infranto le leggi, violato valori e danneggiato interessi primari, per conseguire un guadagno sul piano personale.

Ma esiste anche una corruzione vantaggiosa, che fa leva sui conflitti di interessi endogeni tra interessi primari, si aggancia ad una perversa interpretazione del “buon andamento” e mette al tappeto l’imparzialità.

Quante operazioni urbanistiche hanno lasciato “cicatrici indelebili” sul territorio italiano? Davvero tante. Eppure, le amministrazioni comunali che hanno autorizzato queste operazioni (rilasciando permessi o approvando convenzioni) molto spesso hanno creduto di agire nell’interesse delle proprie comunità, incassando dai privati cospicui oneri di urbanizzazione, oppure la realizzazione di opere pubbliche a scomputo.

Anche il Sistema Sanitario Nazionale (nelle sue diverse articolazioni regionali) è particolarmente esposto a forme di corruzione invisibile, apparentemente vantaggiosa, che orientano le sperimentazioni cliniche, le strategie di integrazione tra erogatori pubblici e privati accreditati e gli acquisti di farmaci e dispositivi medici. Queste interferenze solo in rari casi hanno un impatto negativo sulla salute dei cittadini e sulla qualità delle prestazioni sanitarie erogate: a valle del sistema sanitario funziona tutto bene, ma a monte tale sistema è stato sequestrato da ingenti interessi (finanziari e non) riconducibili a determinati operatori economici.

La corruzione invisibile, percepita come vantaggiosa e moralmente accettabile, può provocare danni enormi al sistema pubblico e di conseguenza le amministrazioni dovrebbero adottare efficaci strategie di prevenzione di tale fenomeno. Tuttavia, le misure organizzative di prevenzione (procedure di gestione dei processi, controlli di secondo livello e strumenti di trasparenza esterna e interna) attualmente definiti nei Piani Triennali di Prevenzione della Corruzione (PTPCT) presuppongono l’identificazione e la misurazione di eventi che rappresentano un rischio per l’organizzazione; e quindi sono vincolati alla percezione del rischio presente all’interno dell’amministrazione oppure veicolata dagli stakeholder esterni. Eventi corruttivi percepiti come vantaggiosi, nella misura in cui promuovono interessi primari o considerati rilevanti, e moralmente accettabili, potrebbero non essere identificati come a rischio oppure essere considerati un rischio residuo sostenibile oppure non trattabile.

Vantaggiosa, moralmente accettabile e priva di rischi: grazie a queste qualità la corruzione invisibile può crescere nella dimensione relazionale, attraversare la dimensione etica e scaricarsi nella dimensione organizzativa.

Abbiamo spesso raccomandato che la prevenzione della corruzione si concentri particolarmente su questi fenomeni (anche perché sulla corruzione svantaggiosa e sui reati c’è già l’antifrode e la magistratura). C’è ancora spazio per questa attività?

Integrare l’Anticorruzione nel PIAO

Integrare antifrode e anticorruzione vuol dire aiutare il sistema di controllo antifrode ad assumere anche un punto di osservazione interno all’amministrazione. Tuttavia, se dobbiamo immaginare sfide ambiziose e trasformative rispetto all’esistente, allora dobbiamo progressivamente abbandonare un approccio legato all’“anticorruzione come mera pratica di emersione di fenomeni penalmente rilevanti. Scegliamo, per il futuro, di promuovere la cultura dell’integrità e, nello specifico dell’integrità dei processi decisionali pubblici. Il luogo ideale dove promuovere in positivo l’integrità è certamente il PIAO.

Integrare la promozione dell’integrità nei PIAO significa aiutare l’organizzazione ad assumere un punto di vista diverso rispetto al Destinatario. La costruzione del Valore Pubblico, infatti, non si esaurisce nella soddisfazione del Destinatario, ma si ottiene presidiando l’integrità delle decisioni, delle attività e delle informazioni in mano al decisore pubblico. Esistono fenomeni distorsivi che danneggiano la collettività ma che nell’immediato sembrano generare Valore Pubblico per i Destinatari, sembrano, cioè, fornire ottimi livelli di performance.

Tuttavia, l’elemento “performativo” dell’azione pubblica, che è immediatamente riferibile alla soddisfazione dei Destinatari, deve essere mitigato da un elemento che noi chiamiamo “sostenibilità“. La PA deve assumere (anche) il punto di vista della collettività (Principale Delegante) che non è (non è ancora) nella posizione di Destinatario dell’attività amministrativa ma che ha aspettative di imparzialità, indipendenza ed integrità.

Dunque, nei PIAO dovremo cercare di integrare lo sguardo della performance che ci guida ad erogare servizi sempre più vicini al “Destinatario di oggi” e rimuovere ostacoli di inefficienza, con lo sguardo della sostenibilità che ci guida ad adottare politiche e strumenti che ci permettano di farci carico del “Destinatario di domani”.

Leggi anche I privati potranno investire in infrastrutture e mobilità sostenibili in Italia